Inleiding

In deze paragraaf gaan wij in op de financieringsfunctie. Financiering is de manier waarop de gemeente geld aantrekt. Deze functie heeft als doel te voorzien in voldoende financieringsmiddelen tegen zo gunstig mogelijke voorwaarden.

We melden in deze paragraaf hoe we hier in 2021 gebruik van maakten. Ook beschrijven we de voorwaarden van de kasgeldlimiet en de renterisiconorm die bij de financiering horen. We informeren u ook over de leningenportefeuille en het schatkistbankieren.

Risicobeheer

Renterisicobeheer

Uitgangspunten van het renterisicobeheer zijn onder andere dat wij de kasgeldlimiet en de renterisiconorm, volgens de Wet financiering decentrale overheden (wet Fido), niet overschrijden.

Kasgeldlimiet

De kasgeldlimiet is het maximale bedrag waarmee we een financieringstekort met een kortlopende lening mogen financieren volgens de Wet Fido.

In 2021 bedroeg de kasgeldlimiet € 14.116.000.

Het rentepercentage van leningen staat nog steeds op een laag niveau, voor kortlopende geldleningen (looptijd korter dan 1 jaar) was dit zelfs negatief. Daarom financierden we zoveel mogelijk met kortlopende geldleningen. Hierbij hielden we rekening met de kasgeldlimiet. We overschreden de kasgeldlimiet niet.

Renterisiconorm

Om te voorkomen dat er jaarlijks grote wijzigingen zijn in de rentelasten, schrijft de Wet Fido de renterisiconorm voor. De jaarlijkse aflossingen en wijzigingen in de rente mogen niet meer dan 20% van het begrotingstotaal zijn. In 2021 was deze norm € 33.213.000.

We overschreden in 2021 de renterisiconorm niet.

Kredietrisicobeheer

Kredietrisico’s op verstrekte gelden kunnen voortvloeien uit de mogelijkheid op een waardedaling van de vorderingspositie ten gevolge van het niet (tijdig) na kunnen komen van de verplichtingen door de tegenpartij. Er was geen sprake van een waardedaling van onze vorderingspositie.

Aan uitgezette langlopende geldleningen stond op 31 december 2021 een bedrag uit van € 1.105.000. Het bedrag aan uitgezette gelden per 31 december 2021 heeft betrekking op verstrekte leningen aan verenigingen en stichtingen binnen onze gemeente.

Het totale bezit aan aandelen N.V. Bank Nederlandse Gemeenten (BNG), Delta, DataLand, GBE Aqua B.V. en N.V. Economische Impuls Zeeland bedraagt € 742.000 (waardering tegen verkrijgingsprijs). Daarnaast nemen wij deel in de Stichting Stimuleringsfonds Volkshuisvesting en de Stichting Zeeuwind. Het bedrag dat hiermee gemoeid is bedraagt ca. € 367.000.

De conclusie is dat wij nauwelijks kredietrisico’s lopen op de vaste uitzettingen. De uitgezette gelden hebben in alle gevallen een voorzichtig karakter en zijn niet gericht op het genereren van inkomen door het lopen van overmatige risico’s.

Intern liquiditeitsbeheer

Dit betreft het beheersen van de risico’s van mogelijke wijzigingen in de liquiditeitenplanning. Hierdoor kunnen de financieringskosten hoger uitvallen. Voor de liquiditeitspositie tot een jaar was een planning aanwezig. Deze actualiseerden wij dagelijks op basis van de geldstromen binnen de organisatie en de wijzigingen daarin. Voorop stond dat wij altijd aan onze betalingsverplichtingen konden voldoen. Hiervoor waren steeds voldoende geldmiddelen beschikbaar.

Koers- en valutarisicobeheer

Wij zijn geen belangrijke c.q. omvangrijke financiële transacties in vreemde valuta aangegaan. Daarmee zijn er geen koers- en valutarisico’s.

Renteomslagpercentage

De richtlijnen van de notitie rente van de commissie Besluit Begroting en Verantwoording treden in werking met ingang van 2018. Wij passen deze notitie vanaf 2017 toe conform de commissie Besluit Begroting en Verantwoording. Hieronder geven wij inzicht in de rentekosten en -baten en het renteomslagpercentage.

Berekening renteomslagpercentage | Bedrag x |

|---|---|

Externe rentelasten over korte en lange financiering | 4.583 |

Externe rentebaten -/- | -30 |

Subtotaal externe rente | 4.553 |

Aan grondexploitatie toe te rekenen rente -/- | -190 |

Aan taakvelden toe te rekenen rente voor projectfinanciering -/- | |

Rentebaten specifieke leningen voor doorverstrekte geldleningen -/- | |

Saldo door te rekenen externe rente | 4.363 |

Rente over eigen vermogen | |

Rente over voorzieningen (gewaardeerd op contante waarde) | |

Aan taakvelden (inclusief overhead) toe te rekenen rente | 4.363 |

Werkelijk aan taakvelden toegerekende rente -/- | -4.363 |

Renteresultaat op het taakveld Treasury | 0 |

Rente (A) | 4.363 |

Boekwaarde taakvelden (B) | 199.311 |

Renteomslag (A/B)*100% | 2,19% |

Afronding op 0,5% | nvt |

Gemeentefinanciering

Financieringspositie

Uitgangspunten financiering

Voor de financiering benutten we de kasgeldlimiet zoveel mogelijk. Dat betekent dat we de financieringsbehoefte eerst met kortlopende leningen invullen. Als de kasgeldlimiet is bereikt gaan we langlopende geldleningen aan.

Langlopende financiering (looptijd langer dan 1 jaar)

In 2021 sloten we geen langlopende geldlening af.

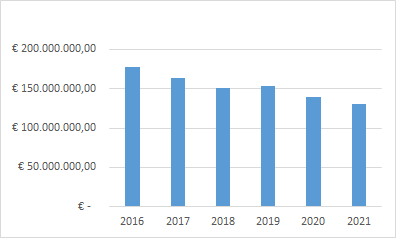

Op de bestaande geldleningen losten we € 9.779.000 af. Daardoor verlaagde het bedrag van de langlopende geldleningen van € 140.049.000 naar € 130.270.000.

Totaal bedrag langlopende schulden per 31 december | |

|---|---|

2016 | € 177.205.000,00 |

2017 | € 164.189.000,00 |

2018 | € 151.225.000,00 |

2019 | € 153.428.000,00 |

2020 | € 140.049.000,00 |

2021 | € 130.270.000,00 |

Kortlopende financiering (looptijd korter dan 1 jaar)

In 2021 was er op diverse momenten een tekort aan liquide middelen. Hiervoor trokken we kortlopende geldleningen aan. De rentepercentages voor deze kortlopende leningen waren negatief. We ontvingen hiervoor rente.

Relatiebeheer

Dit behelst het onderhouden van de relaties met financiële instellingen. De treasurer heeft regelmatig contact met verschillende banken waarmee wij een relatie hebben. De condities op producten en diensten geleverd door de financiële instellingen zijn marktconform en er was een permanente beschikbaarheid van bancaire en financiële diensten tegen vooraf overeengekomen kwaliteit en prijs.

Informatievoorziening

Wij verstrekten verantwoordingsinformatie over de treasury-activiteiten aan zowel interne als externe belanghebbenden.

Interne belanghebbenden

Met de begroting en het jaarverslag informeerden wij interne belanghebbenden (het bestuur, het management) over de treasury-activiteiten.

Externe belanghebbenden

Wij verstrekten informatie met betrekking tot de treasury-activiteiten aan de toezichthouder (Provincie Zeeland) en het Centraal Bureau voor de Statistiek (CBS).

Provincie Zeeland

Naast de begroting en het jaarverslag verstrekken wij aan de Provincie Zeeland een opgave van de stand van de vaste schuld, de stand van de vaste uitzettingen, informatie over de renterisiconorm en de kasgeldlimiet.

CBS

Driemaandelijks verstrekken wij een opgave van de stand van het EMU-saldo aan het CBS.

Schatkistbankieren

Sinds 1 januari 2014 is het voor decentrale overheden verplicht om geld wat over is tijdelijk te stallen in de schatkist van het rijk. Op het moment dat we het geld nodig hebben nemen we dit weer op. Om te bepalen of een gemeente overtollige liquiditeiten naast de gelden voor het normale betalingsverkeer aanhoudt, geldt een drempelbedrag dat is gebaseerd op het begrotingstotaal van de gemeente.

Vanaf 1 juli 2021 is de drempel voor gemeenten voor het verplicht schatkistbankieren verhoogd van 0,75% naar 2% van het begrotingstotaal bij aanvang van het jaar. Het minimum drempelbedrag is ook verhoogd van € 250.000 naar € 1.000.000.

Deze drempelwaarde was in 2021 € 1.245.000 tot 1 juli 2021 en € 3.320.000 vanaf 1 juli 2021

In 2021 is het gemiddelde drempelbedrag niet overschreden, zie hiervoor de tabellen hieronder.

Berekening benutting drempelbedrag schatkistbankieren tot 1 juli 2021 (bedragen x € 1000) | |||||

|---|---|---|---|---|---|

Verslagjaar | |||||

(1) | Drempelbedrag | 1.245 | |||

Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | ||

(2) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | 197 | 271 | - | - |

(3a) = (1) > (2) | Ruimte onder het drempelbedrag | 1.049 | 974 | 1.245 | 1.245 |

(3b) = (2) > (1) | Overschrijding van het drempelbedrag | - | - | - | - |

(1) Berekening drempelbedrag | |||||

Verslagjaar | |||||

(4a) | Begrotingstotaal verslagjaar | 166.066 | |||

(4b) | Het deel van het begrotingstotaal dat kleiner of gelijk is aan € 500 miljoen | 166.066 | |||

(4c) | Het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat | - | |||

(1) = (4b)*0,0075 + (4c)*0,002 met een minimum van €250.000 | Drempelbedrag | 1.245 | |||

(2) Berekening kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | |||||

Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | ||

(5a) | Som van de per dag buiten 's Rijks schatkist aangehouden middelen (negatieve bedragen tellen als nihil) | 17.723 | 24.706 | - | - |

(5b) | Dagen in het kwartaal | 90 | 91 | 92 | 92 |

(2) - (5a) / (5b) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | 197 | 271 | - | - |

Berekening benutting drempelbedrag schatkistbankieren vanaf 1 juli 2021 (bedragen x € 1000) | |||||

|---|---|---|---|---|---|

Verslagjaar | |||||

(1) | Drempelbedrag | 3.321 | |||

Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | ||

(2) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | - | - | 376 | 91 |

(3a) = (1) > (2) | Ruimte onder het drempelbedrag | 3.321 | 3.321 | 2.945 | 3.231 |

(3b) = (2) > (1) | Overschrijding van het drempelbedrag | - | - | - | - |

(1) Berekening drempelbedrag | |||||

Verslagjaar | |||||

(4a) | Begrotingstotaal verslagjaar | 166.066 | |||

(4b) | Het deel van het begrotingstotaal dat kleiner of gelijk is aan € 500 miljoen | 166.066 | |||

(4c) | Het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat | ||||

(1) = (4b)*0,02 + (4c)*0,002 met een minimum van €1.000.000 als het begrotingstotaal kleiner of gelijk is aan 500 mln. En als begrotingstotaal groter dan € 500 miljoen is is het drempelbedrag gelijk aan € 10 miljoen, vermeerderd met 0,2% van het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat. | Drempelbedrag | 3.321 | |||

(2) Berekening kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | |||||

Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | ||

(5a) | Som van de per dag buiten 's Rijks schatkist aangehouden middelen (negatieve bedragen tellen als nihil) | - | - | 34.637 | 8.331 |

(5b) | Dagen in het kwartaal | 90 | 91 | 92 | 92 |

(2) - (5a) / (5b) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | - | - | 376 | 91 |

Wet Hof

Het doel van de Wet HOF (houdbare overheidsfinanciën) is ervoor te zorgen dat Nederland voldoet aan de binnen Europa afgesproken norm van maximaal 3% tekort op de begroting. De 3%-norm is daarbij doorvertaald naar een aandeel voor de decentrale overheden. Het Rijk hanteert een zogenaamde 'macronorm' voor de drie decentrale overheden gezamenlijk. Na een constructieve dialoog hebben het Rijk en decentrale overheden elkaar gevonden in een macro EMU-norm van -0,4 procent van het BBP per jaar voor de periode 2019 tot en met 2022. Het gemeentelijk aandeel in de macronorm bedraagt -0,27 procent en wordt per individuele gemeente verdeeld op basis van het begrotingstotaal. Deze individuele EMU-referentiewaarde betreft geen norm maar een indicatie van het aandeel dat de gemeente in de gezamenlijke tekortnorm heeft. Dat betekent dat er geen (individuele) sancties van toepassing zijn. Deze meerjarige afspraak is gemaakt om tot en met 2022 bestuurlijke rust en duidelijkheid te creëren voor alle partijen inzake de EMU-norm. Zodra er wel sancties volgen, gaan we daar op sturen